Công việc của kế toán nội bộ là gì ? Có vai trò như thế nào trong doanh nghiệp

Kế toán nội bộ là gì? Tất cả những điều bạn cần biết về công việc và nghiệp vụ kế toán nội bộ

Trong bất kỳ doanh nghiệp nào, dù lớn hay nhỏ, bộ phận kế toán nội bộ luôn đóng vai trò trung tâm trong việc ghi nhận, kiểm soát và cung cấp thông tin tài chính phục vụ cho hoạt động quản lý. Không giống với kế toán tài chính – vốn chủ yếu phục vụ mục đích báo cáo ra bên ngoài như cơ quan thuế, ngân hàng hay nhà đầu tư – kế toán nội bộ tập trung vào việc phản ánh trung thực và kịp thời tình hình tài chính thực tế của doanh nghiệp để phục vụ cho việc ra quyết định điều hành.

1. Khái niệm kế toán nội bộ

Kế toán nội bộ, hay còn gọi là kế toán quản trị, là bộ phận chịu trách nhiệm ghi chép, tổng hợp, phân tích và cung cấp thông tin liên quan đến các hoạt động kinh tế – tài chính trong nội bộ doanh nghiệp. Từ việc lập chứng từ, thống kê số liệu cho đến lưu trữ và xử lý thông tin kế toán, tất cả đều nhằm mục tiêu hỗ trợ lãnh đạo trong việc hoạch định chiến lược và kiểm soát hiệu quả hoạt động.

Kế toán nội bộ không chỉ là người ghi sổ mà còn là “bộ não tài chính” của doanh nghiệp, nơi cung cấp dữ liệu sát thực và kịp thời để ban lãnh đạo đưa ra những quyết định quan trọng.

2. Các phân loại vị trí kế toán nội bộ trong doanh nghiệp

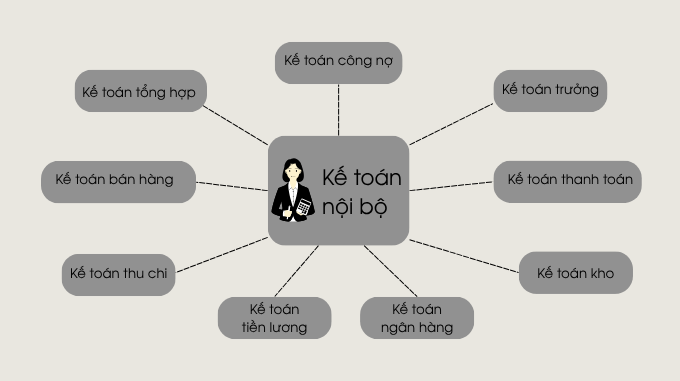

Các phân loại vị trí kế toán nội bộ trong doanh nghiệp

Tùy vào quy mô và cơ cấu tổ chức, doanh nghiệp có thể bố trí kế toán nội bộ thành nhiều vị trí chuyên trách khác nhau:

+ Kế toán thu – chi đảm nhận nhiệm vụ ghi nhận các khoản tiền mặt thu vào hoặc chi ra hàng ngày, kiểm soát quỹ tiền mặt, đảm bảo dòng tiền được quản lý chặt chẽ.

+ Kế toán kho phụ trách theo dõi số lượng, chất lượng hàng hóa, nguyên vật liệu nhập – xuất – tồn, giúp doanh nghiệp nắm được tình hình vật tư và hạn chế thất thoát.

+ Kế toán ngân hàng làm nhiệm vụ theo dõi giao dịch qua tài khoản ngân hàng, lập ủy nhiệm chi, rút – nộp tiền và đối chiếu với sổ sách.

+ Kế toán bán hàng chịu trách nhiệm ghi nhận doanh thu, theo dõi công nợ khách hàng, hỗ trợ bộ phận kinh doanh trong phân tích kết quả hoạt động bán hàng.

+ Kế toán thanh toán kiểm soát các khoản chi phí phát sinh, lập đề nghị thanh toán, đối chiếu và kiểm tra các khoản công nợ với nhà cung cấp.

+ Kế toán tiền lương tính toán lương, thưởng, các chế độ phúc lợi, bảo hiểm xã hội cho người lao động theo chính sách nội bộ và pháp luật hiện hành.

+ Kế toán công nợ đảm bảo việc thu hồi công nợ phải thu đúng hạn và thanh toán công nợ phải trả theo kế hoạch tài chính.

+ Kế toán tổng hợp là người tổng hợp dữ liệu từ các bộ phận kế toán khác, lập báo cáo tài chính nội bộ, đưa ra các phân tích toàn diện về tình hình tài chính doanh nghiệp.

+ Kế toán trưởng là người chịu trách nhiệm cao nhất trong bộ phận kế toán, tổ chức, kiểm soát, đảm bảo các quy trình, báo cáo kế toán được thực hiện đúng quy định và hiệu quả.

Mỗi vị trí trong hệ thống kế toán nội bộ đều có vai trò riêng nhưng cùng hướng tới mục tiêu chung là đảm bảo tính chính xác, minh bạch và kịp thời của thông tin tài chính.

3. Công việc chính của kế toán nội bộ

Một kế toán nội bộ thường đảm nhiệm rất nhiều đầu việc khác nhau. Trong đó, có những nhiệm vụ trọng yếu như:

+ Lập và kiểm tra chứng từ kế toán: Đảm bảo các chứng từ ghi nhận nghiệp vụ kinh tế phát sinh đầy đủ, hợp pháp, hợp lý và được luân chuyển đúng quy trình.

+ Hạch toán số liệu: Nhập liệu kế toán vào phần mềm hoặc sổ sách, đảm bảo phản ánh chính xác tình hình hoạt động của doanh nghiệp.

+ Lưu trữ chứng từ: Sắp xếp, phân loại, lưu trữ chứng từ khoa học và bảo mật, phục vụ kiểm tra nội bộ và cơ quan chức năng khi cần thiết.

+ Lập báo cáo tài chính nội bộ: Cung cấp các báo cáo định kỳ như báo cáo quỹ tiền mặt, báo cáo công nợ, tồn kho, giá thành sản phẩm, tiến độ thi công, sản lượng vận tải tùy theo lĩnh vực hoạt động của doanh nghiệp.

+ Phối hợp công việc: Làm việc liên kết với các bộ phận khác như mua hàng, kho, kinh doanh, nhân sự để kiểm soát chi phí, dòng tiền, doanh thu và hiệu quả hoạt động.

Việc thực hiện đầy đủ và chính xác các đầu việc trên là nền tảng để doanh nghiệp kiểm soát chi phí, tối ưu hóa quy trình và ra quyết định tài chính đúng đắn.

4. Các nghiệp vụ kế toán nội bộ quan trọng

Các nghiệp vụ kế toán nội bộ quan trọng

Tùy theo từng vị trí cụ thể, kế toán nội bộ cần nắm vững những nghiệp vụ sau:

+ Thu – chi nội bộ: Ghi nhận mọi khoản thu chi phát sinh, đảm bảo dòng tiền luân chuyển hiệu quả.

+ Quản lý tiền mặt, tiền gửi: Theo dõi tồn quỹ tiền mặt, tài khoản ngân hàng; kiểm soát việc rút, nộp và thanh toán đảm bảo an toàn, chính xác.

+ Quản lý kho: Kiểm tra, ghi nhận nghiệp vụ nhập – xuất kho, đối chiếu thực tế với sổ sách, kịp thời phát hiện chênh lệch.

+ Mua hàng và công nợ phải trả: Ghi nhận giao dịch mua hàng, kiểm soát hóa đơn, hợp đồng và tiến độ thanh toán cho nhà cung cấp.

+ Bán hàng và công nợ phải thu: Ghi nhận doanh thu, theo dõi công nợ khách hàng, lập kế hoạch thu hồi nợ.

+ Tính lương, phụ cấp, bảo hiểm: Thực hiện nghiệp vụ trả lương, bảo hiểm, thuế thu nhập cá nhân… theo đúng quy định.

+ Quản lý tài sản cố định: Theo dõi tài sản, khấu hao, điều chuyển, thanh lý đúng quy trình kế toán và pháp luật.

-

Lập báo cáo phân tích tài chính: Tổng hợp, phân tích chỉ số tài chính để hỗ trợ lãnh đạo ra quyết định.

5. Vai trò của kế toán nội bộ trong doanh nghiệp

Kế toán nội bộ là mắt xích quan trọng giúp doanh nghiệp nắm bắt kịp thời tình hình tài chính nội bộ. Nhờ đó, doanh nghiệp có thể:

+ Phân tích được doanh thu – chi phí – lợi nhuận;

+ Kiểm soát hiệu quả dòng tiền;

+ Lập ngân sách hợp lý;

+ Đưa ra quyết định nhanh và đúng hướng;

+ Dự báo rủi ro tài chính và kịp thời điều chỉnh;

+ Đảm bảo tuân thủ quy định pháp luật, quy chế nội bộ;

+ Tối ưu hóa quy trình vận hành và kiểm soát chi phí.

Nói cách khác, kế toán nội bộ chính là “người gác cổng tài chính” cho doanh nghiệp.

6. Những yêu cầu về chuyên môn và kỹ năng đối với kế toán nội bộ

Về kiến thức chuyên môn

Một kế toán nội bộ giỏi cần sở hữu kiến thức toàn diện về kế toán, tài chính doanh nghiệp, thuế, luật và các chuẩn mực kế toán. Am hiểu đặc điểm hoạt động kinh doanh của đơn vị cũng là yếu tố quan trọng giúp họ đưa ra các phân tích sát thực và hiệu quả.

Về ngoại ngữ

Trong môi trường kinh doanh quốc tế hóa, đặc biệt ở các doanh nghiệp có vốn đầu tư nước ngoài, khả năng sử dụng ngoại ngữ – đặc biệt là tiếng Anh – là một lợi thế lớn, giúp kế toán dễ dàng tiếp cận văn bản, chuẩn mực kế toán quốc tế và giao tiếp trong môi trường đa văn hóa.

Về tin học

Sử dụng thành thạo phần mềm kế toán, Excel, phần mềm quản lý kho, ngân hàng… là điều bắt buộc. Công nghệ giúp giảm thời gian thao tác thủ công và tăng độ chính xác trong công việc.

Kỹ năng mềm cần có

Ngoài chuyên môn, người làm kế toán nội bộ cần phát triển các kỹ năng sau:

+ Lập kế hoạch: Biết sắp xếp công việc theo thứ tự ưu tiên.

+ Quản lý thời gian: Đảm bảo hoàn thành công việc đúng hạn.

+ Giao tiếp và phối hợp: Làm việc hiệu quả với các bộ phận khác.

+ Tư duy phân tích – logic: Nhạy bén trong nhận diện vấn đề tài chính.

+ Giải quyết tình huống: Linh hoạt trong các tình huống phát sinh thực tế.

Tìm hiểu thêm về cách tính lương tháng 13: Lương tháng 13 là gì? Cách tính lương tháng 13 như thế nào ?

Bài viết cùng chủ đề

- Các trường hợp không được hoàn thuế GTGT xuất khẩu

- Thời hạn nộp thuế TNCN chuyển nhượng bất động sản

- Doanh nghiệp trốn thuế bị phạt như thế nào?

- Hành vi trốn thuế từ 100 triệu đồng trở lên sẽ bị khép vào tội gì?

- Trích lập dự phòng phải thu khó đòi theo TT133 và TT200

- Tăng vốn điều lệ từ lợi nhuận sau thuế có phải nộp thuế TNCN?

- Chia lợi nhuận sau thuế có phải nộp thuế TNCN

- Cách tính lợi nhuận sau thuế khi biết lợi nhuận trước thuế

- Tài sản thuế thu nhập hoãn lại (TK 243), thuế thu nhập hoãn lại phải trả (TK 347)

- Hướng dẫn khai thuế GTGT hàng tạm nhập tái xuất