Nguyên tắc kế toán hàng tồn kho mới nhất 2025

Khám phá nguyên tắc kế toán hàng tồn kho mới nhất năm 2025 theo Thông tư 200 và 133: hướng dẫn chi tiết cách xác định giá gốc, phân loại hàng tồn kho, phương pháp kê khai thường xuyên và kiểm kê định kỳ, cùng các quy định về lập dự phòng giảm giá hàng tồn kho.

Hàng tồn kho là gì?

Hàng tồn kho là tài sản ngắn hạn bao gồm nguyên vật liệu, vật tư, công cụ dụng cụ, sản phẩm dở dang, thành phẩm và hàng hóa được doanh nghiệp lưu trữ nhằm phục vụ cho quá trình sản xuất, cung ứng dịch vụ hoặc để bán trong kỳ kinh doanh bình thường. Hàng tồn kho cũng có thể bao gồm hàng mua đang đi đường, hàng gửi đi bán, hàng gửi gia công, nếu vẫn thuộc quyền sở hữu của doanh nghiệp tại thời điểm lập báo cáo tài chính.

Đối tượng phản ánh: Hàng tồn kho bao gồm những gì?

Theo quy định tại Điều 23 của Thông tư 200, hàng tồn kho là tài sản được mua để sản xuất hoặc bán trong kỳ kinh doanh bình thường. Các loại tài sản này bao gồm:

+ Hàng mua đang đi đường

+ Nguyên liệu, vật liệu, công cụ, dụng cụ

+ Sản phẩm dở dang

+ Thành phẩm, hàng hóa, hàng gửi bán

+ Hàng hóa lưu giữ tại kho bảo thuế

Lưu ý quan trọng:

+ Nếu sản phẩm dở dang hoặc vật tư lưu trữ có thời gian vượt quá một chu kỳ kinh doanh thông thường, chúng phải được ghi nhận là tài sản dài hạn, không phải hàng tồn kho (THƯ VIỆN PHÁP LUẬT).

+ Các loại tài sản không thuộc quyền sở hữu hoặc kiểm soát doanh nghiệp (ví dụ: hàng ký gửi, nhận gia công…) đều không được phản ánh là hàng tồn kho.

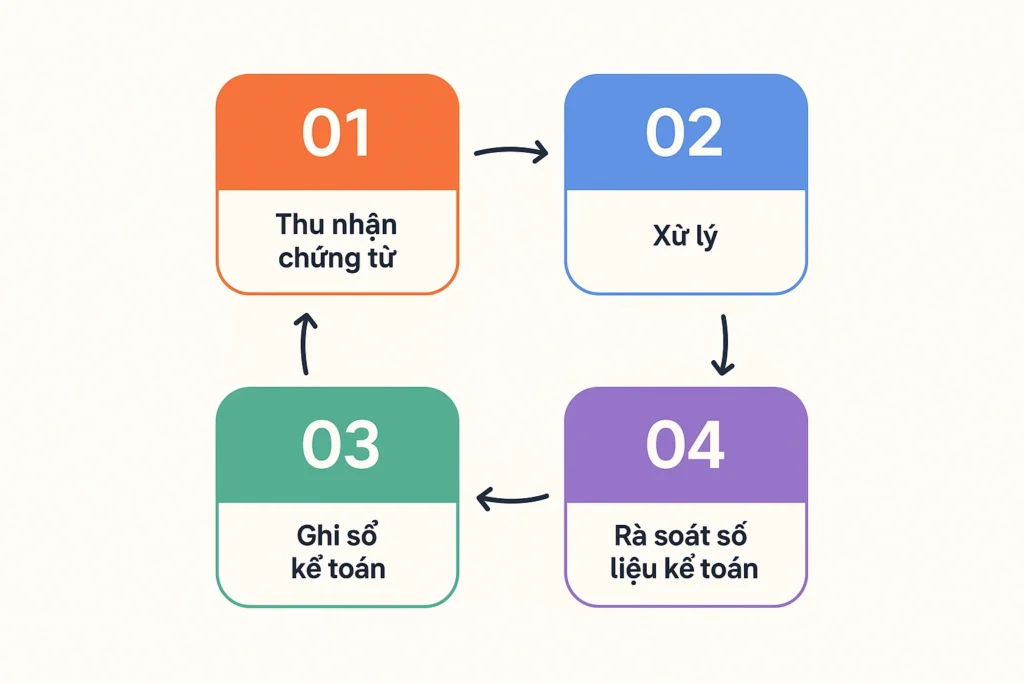

Quy trình kế toán hàng tồn kho

Tổng quát quy trình kế toán hàng tồn kho

Chuẩn mực kế toán áp dụng

Việc kế toán hàng tồn kho phải tuân theo Chuẩn mực kế toán Việt Nam (VAS) về hàng tồn kho, nhất là các nội dung sau:

+ Xác định giá gốc hàng tồn kho

+ Lựa chọn phương pháp định giá tồn kho (đích danh, bình quân gia quyền, FIFO…)

+ Đánh giá giá trị thuần có thể thực hiện được và lập dự phòng giảm giá nếu cần.

Phương pháp xác định giá gốc và thuế liên quan

Giá gốc của hàng tồn kho được xác định dựa trên quy định cụ thể theo từng loại tài sản và từng nguồn hình thành. Một số loại thuế không được khấu trừ như thuế GTGT đầu vào (không đủ điều kiện khấu trừ), thuế nhập khẩu, thuế tiêu thụ đặc biệt… cần được tính vào giá gốc hàng tồn kho.

Chia theo phương thức ghi nhận tồn kho

Doanh nghiệp chỉ được chọn một trong hai phương pháp kế toán hàng tồn kho và phải duy trì nhất quán trong năm tài chính:

Kê khai thường xuyên

+ Khái niệm: Ghi nhận, theo dõi liên tục tình hình nhập – xuất – tồn kho trong kỳ trên hệ thống sổ sách kế toán.

+ Ưu điểm: Kiểm soát chính xác số lượng hàng tồn kho tại mọi thời điểm, giảm thiểu sai sót, hỗ trợ tốt cho sản xuất kinh doanh.

+ Nhược điểm: Tăng khối lượng công việc kế toán, cần kiểm kê hàng hóa thường xuyên.

+ Áp dụng: Các doanh nghiệp sản xuất, xây dựng, kinh doanh thiết bị kỹ thuật cao, hàng giá trị lớn.

Kiểm kê định kỳ

+ Khái niệm: Chỉ phản ánh tồn kho đầu kỳ và cuối kỳ, không theo dõi chi tiết nhập – xuất trong kỳ.

+ Ưu điểm: Đơn giản, giảm nhẹ công việc kế toán.

+ Nhược điểm: Khó kiểm soát hàng tồn kho chính xác, dễ sai sót, báo cáo dồn vào cuối kỳ.

+ Áp dụng: Các doanh nghiệp bán lẻ, kinh doanh hàng hóa giá trị thấp, số lượng lớn và đa dạng.

+ Cuối kỳ kế toán, cần tiến hành kiểm kê xác định tồn kho cuối kỳ và xác định giá vốn xuất kho theo công thức:

Xuất kho = Tồn đầu kỳ + Nhập trong kỳ – Tồn cuối kỳ

Các phương pháp tính giá trị hàng tồn kho cuối kỳ

Để xác định giá trị hàng tồn kho cuối kỳ, doanh nghiệp có thể áp dụng một trong các phương pháp sau:

| Phương pháp | Mô tả ngắn gọn |

| Giá đích danh | Theo giá thực tế của từng mặt hàng. |

| Bình quân gia quyền | Trung bình giá đầu kỳ và nhập trong kỳ. |

| FIFO (Nhập trước, xuất trước) | Xuất theo thứ tự nhập, tồn cuối kỳ là loại nhập sau. |

Lựa Chọn Phương Pháp Kế Toán Hàng Tồn Kho Nào Phù Hợp Cho Doanh Nghiệp Bạn?

+ Doanh nghiệp có nhiều mã hàng, nhập xuất liên tục, giá trị thấp: Ưu tiên phương pháp kiểm kê định kỳ kết hợp với bình quân gia quyền.

+ Doanh nghiệp có ít chủng loại, hàng hóa giá trị lớn, ổn định: Phương pháp giá đích danh hoặc bình quân gia quyền tức thời phù hợp.

+ Ngành mỹ phẩm, thuốc, thực phẩm: Thường áp dụng FIFO để phản ánh chính xác giá trị tồn kho.

Hiện nay, đa số doanh nghiệp lựa chọn phương pháp bình quân gia quyền do tính đơn giản, dễ áp dụng và tuân thủ chuẩn mực kế toán.

Kết luận

Việc vận dụng nguyên tắc kế toán hàng tồn kho theo Thông tư 200 một cách thành thạo không chỉ giúp doanh nghiệp đảm bảo tuân thủ chuẩn mực pháp luật và chính xác trong báo cáo tài chính, mà còn tối ưu hóa quá trình quản trị kho, tính toán giá vốn, và gia tăng hiệu quả kinh doanh. Lựa chọn phương pháp kế toán hợp lý và duy trì nhất quán chính là chìa khóa giúp doanh nghiệp hoạt động minh bạch, bền vững và chuyên nghiệp.

Bài viết cùng chủ đề

- Cách hạch toán Tài khoản 155 theo Thông tư 200 đơn giản, dễ hiểu

- Thành phẩm tồn kho là tài sản hay nguồn vốn?

- Hướng dẫn hạch toán tài khoản 155 theo Thông tư 133

- Tài khoản 155 là gì? Giải thích chi tiết cho kế toán mới

- Chi phí sản xuất, kinh doanh dở dang là tài sản ngắn hạn hay dài hạn?

- Chi phí sản xuất, kinh doanh dở dang là tài sản hay nguồn vốn?

- Chi phí sản xuất, kinh doanh dở dang là tài khoản gì? Giải thích chi tiết

- 1542 là tài khoản gì? Tổng quan và cách hạch toán

- Hướng dẫn chi tiết Tài khoản 154 theo thông tư 200

- Tài khoản 154 theo thông tư 133: Hướng dẫn đầy đủ, dễ hiểu