Quyết toán thuế doanh nghiệp khi nào ? Những điều doanh nghiệp cần biết năm 2025

Quyết toán thuế thu nhập doanh nghiệp (TNDN) là một trong những nhiệm vụ quan trọng nhất vào cuối năm tài chính mà bất kỳ doanh nghiệp nào cũng phải thực hiện. Đây không chỉ là yêu cầu bắt buộc của pháp luật, mà còn là cơ hội để doanh nghiệp rà soát lại toàn bộ hoạt động tài chính trong năm, điều chỉnh sai sót, tối ưu chi phí và tránh rủi ro pháp lý trong tương lai.

Đối tượng phải quyết toán thuế TNDN

Theo Thông tư 78/2014/TT-BTC, các tổ chức, doanh nghiệp thuộc diện nộp thuế TNDN phải thực hiện khai quyết toán thuế theo năm. Bao gồm:

- Doanh nghiệp trong nước nộp thuế cho cả thu nhập phát sinh trong và ngoài Việt Nam.

- Doanh nghiệp nước ngoài có cơ sở thường trú tại Việt Nam.

- Doanh nghiệp nước ngoài không có cơ sở thường trú nhưng có thu nhập tại Việt Nam.

Hồ sơ quyết toán thuế TNDN gồm những gì?

Để hoàn tất thủ tục quyết toán thuế TNDN, doanh nghiệp cần chuẩn bị đầy đủ các loại hồ sơ sau:

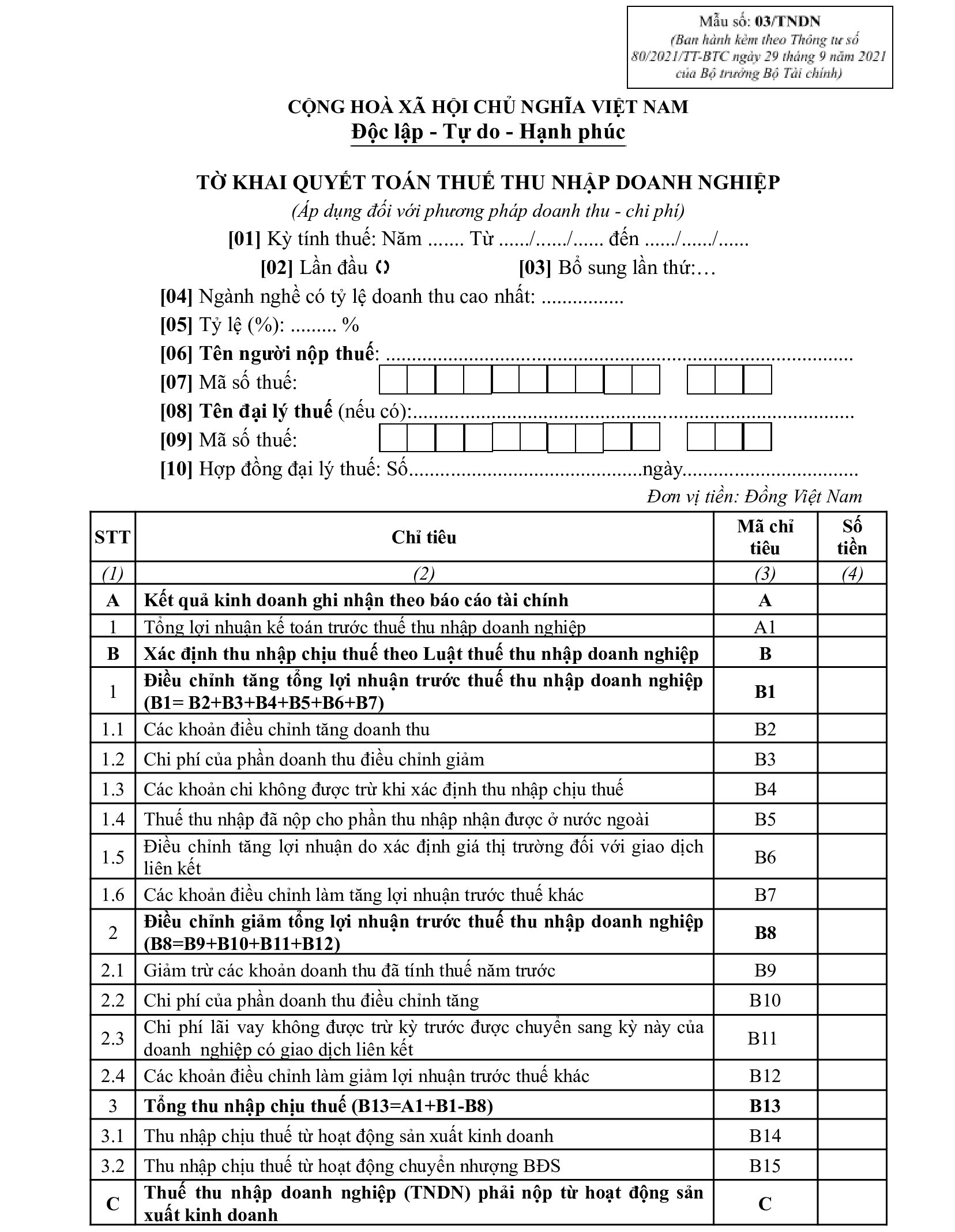

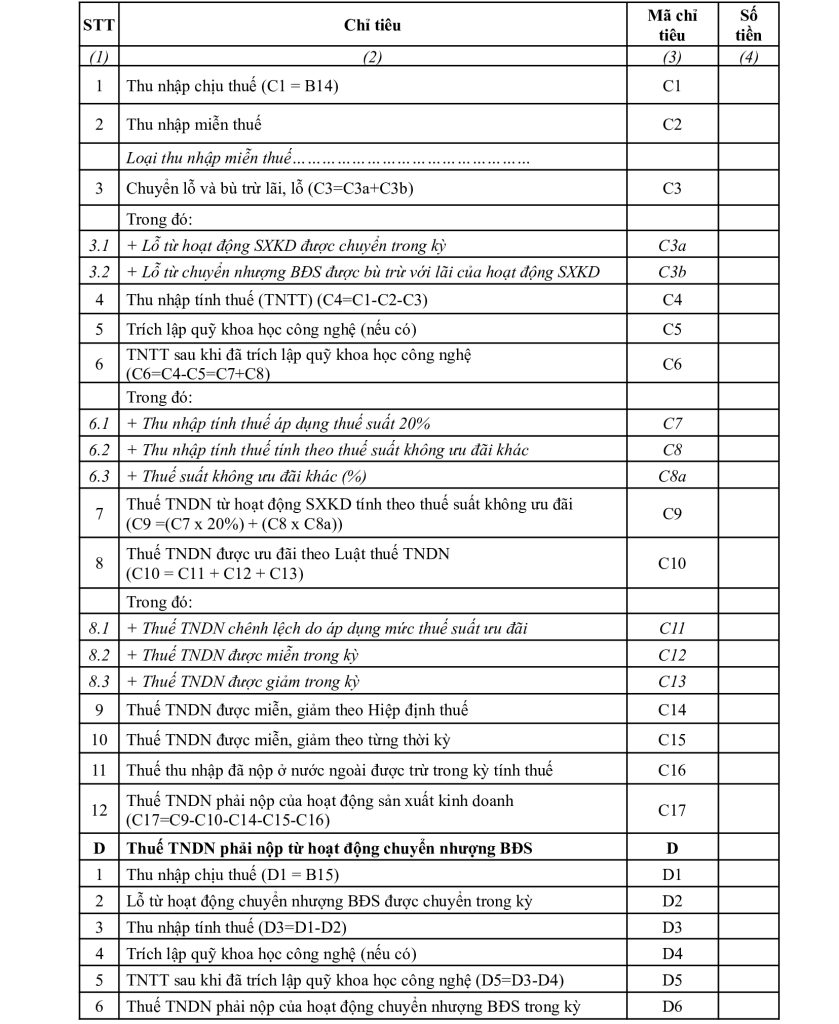

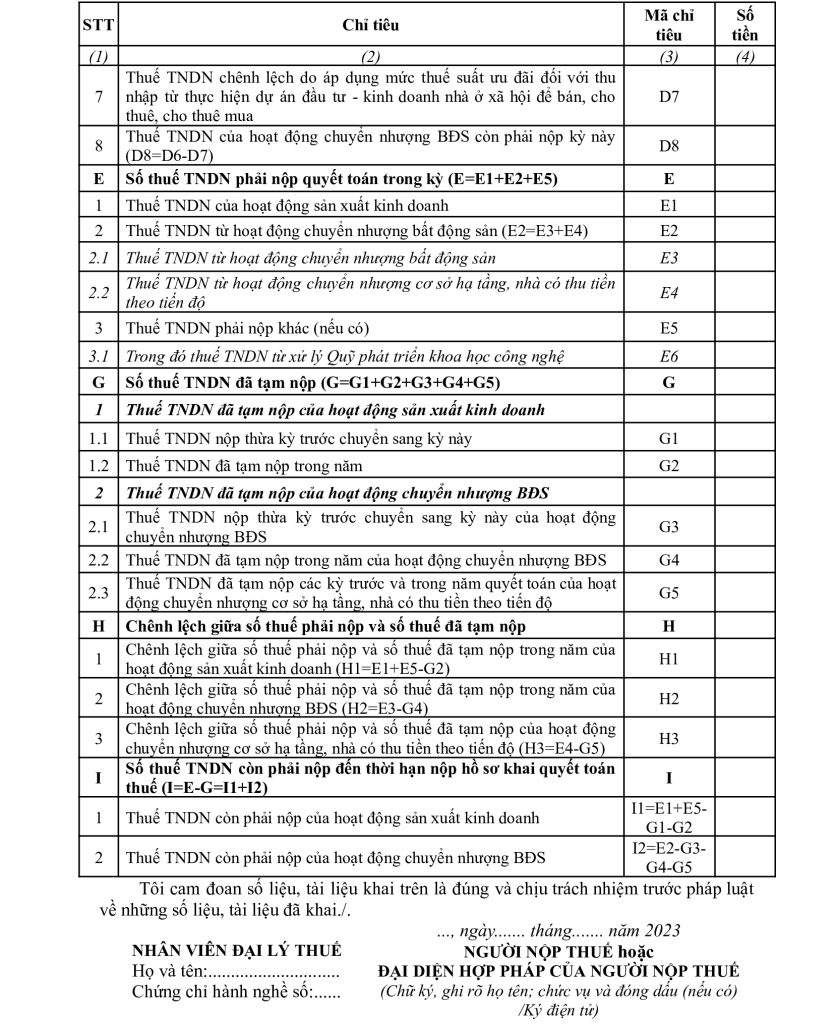

1. Tờ khai quyết toán thuế TNDN mẫu số 03/TNDN

Đây là tài liệu cốt lõi, gồm nhiều chỉ tiêu quan trọng như doanh thu, chi phí điều chỉnh, thu nhập miễn thuế… Các chỉ tiêu thường gặp:

- [04]: Mã ngành kinh doanh

- [B1]: Các khoản điều chỉnh tăng thu nhập tính thuế

- [B8]: Các khoản điều chỉnh giảm thu nhập tính thuế

- [C2], [C12], [C13]: Thu nhập được miễn, giảm thuế

- [G], [H], [I]: Số thuế đã nộp, còn phải nộp

2. Báo cáo tài chính năm

Gồm:

- Bảng cân đối kế toán

- Báo cáo kết quả kinh doanh

- Báo cáo lưu chuyển tiền tệ (trực tiếp hoặc gián tiếp)

- Thuyết minh báo cáo tài chính

3. Giấy ủy quyền (nếu không phải đại diện pháp luật trực tiếp nộp)

4. Các phụ lục bổ sung (tùy trường hợp doanh nghiệp)

- Kết quả hoạt động SXKD (03-1A, 03-1B, 03-1C)

- Phụ lục chuyển lỗ (03-2/TNDN)

- Ưu đãi thuế TNDN (03-3A đến 03-3D)

- Thuế đã nộp ở nước ngoài (03-4/TNDN)

- Chuyển nhượng BĐS (03-5/TNDN)

- Quỹ KHCN (03-6/TNDN)

- Giao dịch liên kết (theo Nghị định 132/2020/NĐ-CP)

- Phân bổ thuế cho địa phương (03-8/TNDN)

Quy trình quyết toán thuế TNDN gồm 4 bước

Bước 1: Chuẩn bị hồ sơ

Đảm bảo các tờ khai, phụ lục và số liệu kế toán khớp nhau. Cần in ấn và lưu trữ hồ sơ cẩn thận, đầy đủ.

Bước 2: Rà soát số liệu, chi phí, chứng từ

Doanh nghiệp cần kiểm tra kỹ lưỡng mọi số liệu và đối chiếu giữa các báo cáo. Đặc biệt cần bóc tách các chi phí không được trừ để tránh rủi ro bị loại trừ khi kiểm tra.

Bước 3: Nộp hồ sơ

Hồ sơ có thể nộp qua:

- Trực tiếp tại cơ quan thuế

- Gửi bưu điện

- Nộp online qua hệ thống thuế điện tử

Bước 4: Cơ quan thuế tiếp nhận và phản hồi

Tùy phương thức nộp mà cơ quan thuế sẽ phản hồi và xác nhận thời gian tiếp nhận.

Thời hạn quyết toán thuế TNDN

- Thông thường: Chậm nhất là ngày 31/3 năm sau năm tài chính.

- Doanh nghiệp giải thể, phá sản: Nộp chậm nhất 45 ngày kể từ ngày có quyết định.

Những lỗi sai thường gặp khi quyết toán thuế TNDN

Về doanh thu:

- Doanh thu không khớp hóa đơn hoặc báo cáo tài chính

- Thiếu doanh thu do chưa nhận tiền từ khách hàng

- Kê khai sai tỷ giá khi xuất khẩu

- Không kê khai doanh thu bất động sản đã bàn giao

Về chi phí được trừ:

- Hạch toán chi phí lương sai quy định

- Lãi vay không phục vụ SXKD nhưng vẫn tính vào chi phí

- Chênh lệch chi phí kế toán và phụ lục tờ khai

- Khấu hao tài sản không đúng quy định

- Chi từ thiện, tài trợ không đúng đối tượng, không có chứng từ hợp lệ

Một số lưu ý khi kê khai quyết toán thuế TNDN

- Gửi báo cáo tài chính trước khi nộp tờ khai

- Xác định đúng trường hợp quyết toán (định kỳ, giải thể, chuyển đổi loại hình…)

- Kiểm tra kỳ kế toán đã đăng ký với cơ quan thuế

- Kê khai phụ lục trước – tờ khai sau để đảm bảo tính logic và khớp số liệu

Kết luận: Quyết toán thuế TNDN là công việc bắt buộc nhưng cũng là cơ hội để doanh nghiệp tự rà soát và cải thiện năng lực quản trị tài chính. Việc chuẩn bị đúng – đủ – đúng hạn không chỉ giúp doanh nghiệp tránh rủi ro thuế mà còn góp phần tối ưu hóa lợi nhuận. Đừng để những sai sót nhỏ làm ảnh hưởng đến uy tín và chi phí tài chính của doanh nghiệp bạn!

Bài viết cùng chủ đề

- Cách chuyển lỗ thuế TNDN năm 2025. Hướng dẫn cách xác định chi tiết

- Chi phí thuê nhân công ngoài không có hóa đơn: Cách xử lý hợp lý và đúng quy định

- Dịch vụ soát xét báo cáo tài chính edX

- Quyết Toán Thuế Thu Nhập Doanh Nghiệp năm 2025. Những điều cần biết ở chủ doanh nghiệp

- Quyết toán thuế là gì ? Các loại thuế phải quyết toán trong năm 2025

- Soát xét báo cáo tài chính là gì? Điều mà doanh nghiệp cần biết năm 2025

- Doanh Nghiệp 10 Năm Không Quyết Toán Thuế: Rủi Ro Gì Sẽ Xảy Ra?